Noticias

No hay prorroga para Recepción de Pagos

2018-08-16

Comunicado de prensa 045/2018

Ciudad de México, 15 de agosto del 2018

Se mantiene el plazo para emitir facturas con el complemento de recepción de pagos

A partir del 1 de septiembre se debe de emitir el recibo electrónico de pagos al momento de recibir un pago en parcialidades o diferido.

La Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria, informa que el plazo para que se incorpore el complemento de recepción de pagos en las facturas se mantiene al 1 de septiembre.

La autoridad fiscal reconoce el esfuerzo de los contribuyentes para cumplir con sus obligaciones fiscales adaptándose a los nuevos servicios digitales que se han puesto su disposición, lo que ha llevado a brindarles beneficios como las declaraciones prellenadas.

Para continuar brindando estos beneficios es necesario que la información que se recibe de los contribuyentes cada vez sean más precisa, para evitar con esto sanciones en los comprobantes que emiten.

Esta nueva factura entró en vigor en julio de 2017 y a partir del 1 de septiembre del 2018 los contribuyentes estarán obligados a generar el recibo de pago, cuando las operaciones sean pactadas en parcialidades o pagos diferidos, los principales desarrolladores de sistemas han confirmado que las actuales son necesarias del recibo electrónico de pago se encuentra listas.

El SAT agradece el esfuerzo de los contribuyentes durante el proceso de actualización de la factura, que ha logrado impulsar la modernización tributaria en México.

Fuente: sat.gob.mx

Amplía el SAT plazo para inicio

de operación del servicio

de cancelación de facturas

Autor: Servicio de Administración Tributaria

Fecha de publicación: 04 de julio de 2018

Categoría: Comunicado

El Servicio de Administración Tributaria informa que, derivado del interés de los contribuyentes y de sus proveedores de aplicaciones informáticas por cumplir con sus obligaciones fiscales, se amplía al 1 de septiembre el plazo para el inicio de operación del servicio de aceptación o rechazo de la cancelación de facturas.

Lo anterior, considerando el avance de los contribuyentes en el desarrollo de las aplicaciones que harán uso de este nuevo servicio y el de los trabajos que actualmente están desarrollando para cumplir con la emisión del recibo electrónico de pago.

El servicio de aceptación o rechazo de cancelación de facturas protege a los receptores contra la cancelación indebida y unilateral de facturas que amparan operaciones que realmente se han realizado e incluso que se han pagado. De esta manera, se aporta seguridad jurídica a las transacciones entre los contribuyentes y se protege el legítimo derecho a deducir o acreditar conforme a las disposiciones fiscales vigentes.

La regla que dará sustento jurídico a esta medida será publicada en los próximos días de manera anticipada en el portal del SAT y posteriormente en el Diario Oficial de la Federación.

La legalidad, veracidad y la calidad de la información es estricta responsabilidad de la dependencia, entidad o empresa productiva del Estado que la proporcionó en virtud de sus atribuciones y/o facultades normativas.

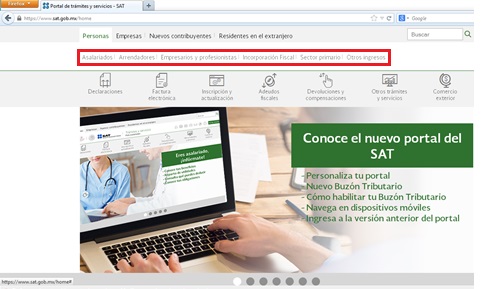

Estas son las 4 cosas que tienes que saber para comenzar a utilizar el nuevo portal del SAT

¡Rediseñamos nuestro portal de internet para ofrecerte una mejor experiencia de cumplimiento!

1) Ahora tienes la opción de personalizar el contenido de nuestro sitio de acuerdo con el tipo de contribuyente que seas.

Al seleccionar un régimen, el portal se adaptará y te mostrará únicamente la información que necesitas conocer sobre éste.

Por ejemplo, si eres persona física inscrita en el régimen de sueldos y salarios, debes ir al menú Tipo de Contribuyente, seleccionar personas y después asalariados.

A continuación, el banner principal te dará acceso a la información más relevante que necesitas conocer sobre tu régimen

2) Optimizamos nuestro buscador.

Ahora a partir de 3 caracteres despliega resultados predictivos para que encuentres lo que buscas más fácil y más rápido. Si quieres acotar los resultados, puedes utilizar la opción de búsqueda avanzada.

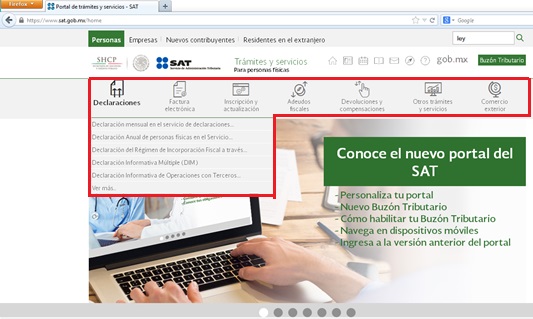

3) Añadimos una barra de accesos rápidos para que puedas consultar fácilmente las noticias, el calendario fiscal, la normatividad, los canales de contacto, las consultas de orientación y ayuda, un enlace directo a nuestro sitio en gob.mx y a tu Buzón Tributario.

4) En el menú principal encontrarás contenidos de interés. Para facilitar tu búsqueda, al seleccionar cada concepto, se despliegan los tres más usados según el tipo de régimen.

Fuente: https://www.gob.mx/sat/articulos/4-cosas-que-debes-saber-sobre-nuestro-nuevo-portal?idiom=es

SAT Personas Físicas 15 may 2018

2018-04-25

SAT Amplia el plazo para la declaración anual de

Personas Físicas hasta el 15 de mayo del 2018

El SAT informa que debido a inconsistencias en los CFDIs de nómina, se amplía al 15 de mayo el plazo para presentar la Declaración Anual del Impuesto Sobre la Renta de las personas físicas del ejercicio 2017.

Fuente: https://www.gob.mx/sat/prensa/com2018_029

Factura de Recepción de Pagos

2018-03-15

FACTURA DE RECEPCIÓN DE PAGOS

El 1 de julio del 2017 entró en vigor de manera opcional el uso de la factura de recepción de pagos. A partir del 1 de septiembre del 2018, será obligatoria su emisión.

Debe expedirse por la recepción de pagos en parcialidades y en los casos en que se reciba el pago de la contraprestación en una sola exhibición, pero ésta no sea cubierta al momento de la expedición de la misma, incluso cuando se trate de operaciones a crédito y estas se paguen totalmente en fecha posterior a la emisión de la factura correspondiente.

Fuente: https://www.gob.mx/sat/articulos/actualizamos-la-factura

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A

Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso g) del Código Fiscal de la Federación, 14, fracción III de la Ley del Servicio de Administración Tributaria y 8, primer párrafo del Reglamento Interior del Servicio de Administración Tributaria se resuelve:

TERCERO. Se reforma el Artículo Séptimo Transitorio de la RMF para 2018 publicada en el DOF el 22 de diciembre de 2017, para quedar como sigue:

“Séptimo Para los efectos de la regla 2.7.1.35., los contribuyentes podrán optar por expedir CFDI usando la versión 3.3. del Anexo 20 sin incorporar el complemento para recepción de pagos hasta el 31 de agosto de 2018.”

Fuente: SAT

Previene el SAT sobre prácticas indebidas en la emisión de facturas

- Estas prácticas deben ser tomadas en cuenta por emisores y personas que solicitan facturas

La Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria (SAT) informa que, con la finalidad de proteger el derecho que tienen los contribuyentes de deducir y acreditar impuestos, se dan a conocer malas prácticas detectadas en la emisión de facturas.

Lo anterior a fin de que tanto emisores como receptores las conozcan y puedan, de manera efectiva, ejercer sus derechos de forma fácil, rápida y sin comprometer datos personales.

Las malas prácticas identificadas son:

- Exigir cualquier dato distinto al RFC. El contribuyente que solicita la factura sólo debe proporcionar verbalmente su RFC, cualquier dato adicional no es requisito para la emisión. Se ha detectado que existen sistemas de emisión de facturas que exigen dichos datos como requisito para obtener una factura. Se invita a los contribuyentes emisores de factura a revisar sus sistemas para evitar molestias y el uso de datos personales que no son requisito fiscal.

- Obligar a proporcionar un correo electrónico, es opcional. Cualquier contribuyente puede revisar en tiempo real que le haya llegado su factura a través de la página del SAT con su RFC y contraseña, el proporcionar el correo es una facilidad a la que tiene derecho el receptor de la factura para obtenerla, pero de ninguna manera es obligatorio.

- Incrementar el precio del bien o servicio cuando se solicita la factura. El precio debe incluir el IVA, sin importar si se solicita o no la factura.

- Obligar al receptor a generar la factura en un portal. Se debe entregar la factura en el establecimiento en donde se lleva a cabo la operación y al momento de realizarla, si así lo requiere el contribuyente.

- Negar la factura argumentando que no se solicitó en el momento de la transacción. Se puede emitir con posterioridad, mientras sea en el mismo año en que se realizó la operación.

- Registrar una forma de pago distinta a la recibida o registrarla sin que esté pagada. La forma de pago debe ser registrada cuando éste efectivamente se realice.

- Solicitar obligatoriamente se indique el uso que se le dará a la factura. Si este campo no lo proporciona el receptor, se deberá utilizar la clave “P01 Por definir" o bien la que señale el receptor.

- Negar la emisión de la factura cuando se pague en efectivo. Sin importar el medio por el cual se realice el pago del producto o servicio, se deberá emitir factura.

- No emitir la factura cuando se reciben pagos por anticipos. Cuando se reciban anticipos, éstos deben facturarse.

- No emitir factura. El SAT no tiene suscrito convenio con ningún contribuyente, cámara o asociación para la no emisión de facturas electrónicas.

Se recuerda que no expedir, no entregar o no poner a disposición de los clientes las facturas, o expedirlas sin que cumplan los requisitos señalados por el SAT, se consideran infracciones que pueden llevar hasta la clausura del establecimiento.

Si se detecta alguna de estas prácticas indebidas, se pueden denunciar directamente en el portal sat.gob.mx

Facilidades nueva factura electrónica

2017-11-22

Anuncia SAT facilidades para implementación de nueva factura electrónica

Autor Servicio de Administración Tributaria

Fecha de publicación 22 de noviembre de 2017

Categoría Comunicado

- Como resultado de un constante diálogo e interacción con los contribuyentes, el SAT emite facilidades encaminadas a consolidar la adopción generalizada de la nueva versión de la factura electrónica.

- Se amplía el periodo de convivencia opcional de la nueva factura hasta el 31 de diciembre de 2017

- La emisión de comprobantes con el Complemento para Recepción de Pagos será opcional hasta el 31 de marzo de 2018

El Servicio de Administración Tributaria ha impulsado el rediseño de procesos para propiciar una interacción más oportuna, automatizada y transparente de los contribuyentes con la autoridad tributaria.

Las adecuaciones a la factura electrónica permitirán eliminar en los próximos años declaraciones informativas, ofrecer declaraciones mensuales pre llenadas de IVA, ISR y IEPS, así como reducir los requerimientos en materia de contabilidad electrónica.

En ese horizonte de gran alcance, el SAT reitera su convicción de que uno de los aspectos de mayor relevancia de los últimos años es el proceso de modernización de la factura electrónica y reconoce el esfuerzo de todos los sectores para sumarse a éste.

Estas mejoras a la factura, que iniciaron en 2016, se consolidan a partir del trabajo conjunto con asociaciones y agrupaciones empresariales, contadores públicos, desarrolladores de sistemas, proveedores autorizados de certificación y contribuyentes de todos los sectores de la economía.

Como resultado de esta cercanía y diálogo con el sector privado, y atendiendo a los avances en las acciones realizadas por los contribuyentes en los últimos meses para una adopción integral de las mejoras, el Servicio de Administración Tributaria informa:

1. A partir del 1 de julio del 2017 entró en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo en la versión 3.2 hasta el 31 de diciembre del 2017. A partir del 1 de enero del 2018, la única versión válida será 3.3.

2. La emisión de comprobantes con el Complemento para Recepción de Pagos será opcional hasta el 31 de marzo del 2018.

3. El proceso de aprobación para la cancelación de facturas electrónicas entrará en vigor el 1 de julio del 2018.

4. Hasta el 30 de junio de 2018, en caso de que exista un posible error o discrepancia al registrar la clave de unidad de medida y/o clave de producto o servicio, no se considerará infracción.

5. En los próximos días se estarán publicando los ajustes a las disposiciones fiscales correspondientes para reflejar las facilidades aquí descritas.

Estas facilidades, favorecen la conclusión de la implementación generalizada de la nueva factura por parte de los contribuyentes, mediante esquemas de convivencia de versiones que permiten una migración gradual, de forma que las empresas puedan alinear sus procesos operativos con los de facturación de manera más natural y sistemática.

Es así que, como resultado de la suma de esfuerzos, los contribuyentes y el SAT impulsan la modernización tributaria en México, consolidándolo como referente internacional en materia de factura electrónica.

Validaciones al CFDI V3.3

2017-07-28

VALIDACIONES OFICIALES DEL CFDI v3.3

El 28 de julio del 2017 se publicó en el Diario Oficial de la Federación la Segunda Sección del ANEXO 20 de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017, misma que se había publicado desde el 18 de julio de 2017.

En este documento se indican los Algoritmos de Validación de los campos del CFDI v3.3

Fuente: SAT